Per utilizzare questa funzionalità di condivisione sui social network è necessario accettare i cookie della categoria 'Marketing'.

Tendenze preoccupanti nel mercato delle polizze assicurative sul crimine informatico

Ricordo ai lettori che gli underwriters dei Lloyds’ rappresentano il punto di riferimento mondiale, per tutti coloro che cercano una copertura dei rischi informatici. Queste coperture sono state presentate sul mercato italiano nel lontano 1980, e venivano chiamate con l’acronimo CCC - Computer Crime Coverage. Chi scrive svolse per numerosi anni la funzione di security Surveyor, al servizio degli underwriters dei Lloyds’, che operavano, tramite broker specializzati, sul mercato italiano.

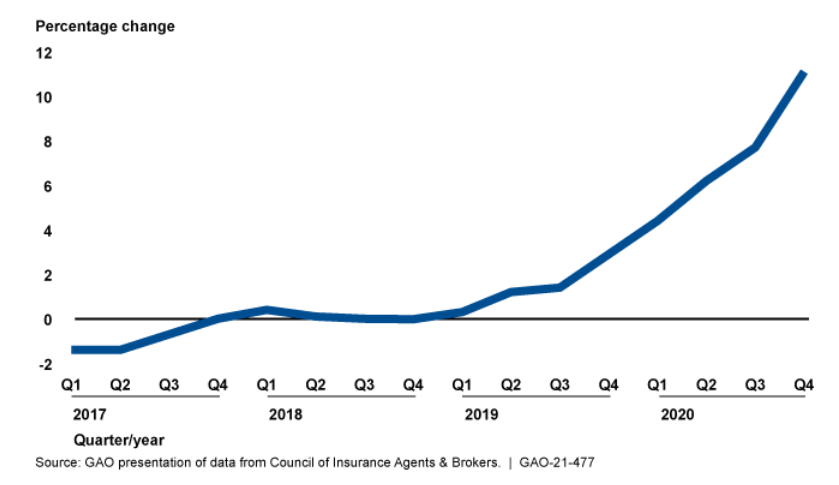

Un recente studio, sviluppato presso uno dei maggiori broker assicurativi mondiali, ha messo in evidenza un incremento costante dei premi, meglio evidenziato da questa figura.

Come è del tutto naturale, l’aumento dei premi è legato ad una sinistrosità crescente, dovuta sia ad una ancora insufficiente attenzione degli assicurati ai problemi di sicurezza informatica, sia ad una crescita esponenziale dell’abilità degli attaccanti.

Pubblicità

![MegaItaliaMedia]()

Le tendenze, messe in evidenza da questa recente indagine, sono le seguenti:

- il numero degli assicurati che desiderano avere una copertura per i rischi informatici è in continuo aumento, passando dal 26% del 2016 al 47% del 2020,

- i premi sono in continuo aumento, non solo per l’aumento della richiesta degli assicurati, ma anche per la gravità e la frequenza di sinistri informatici,

- i massimali che gli assicuratori sono disposti ad accettare stanno riducendosi, per l’importo sempre più elevato dei danni, causati da sinistri informatici,

- la descrizione delle coperture offerte diventa sempre più analitica e viene inquadrata in una polizza specifica, a differenza di situazioni precedenti, nella quale i rischi informatici venivano inseriti anche in rischi di altra natura. Questa situazione vuole migliorare la comprensione dei rischi assicurati e delle coperture offerte.

D’altro canto, gli assicuratori devono fronteggiare situazioni di rischio, spesso non sufficientemente chiare.

Ad esempio, ancora oggi non sono disponibili dati storici sufficientemente affidabili sulla frequenza e sull’entità dei danni, conseguenti ad attacchi informatici. Questa situazione mette in difficoltà l’assicuratore, che deve evidentemente stabilire un premio sufficientemente garantistico, nei confronti di valori mediani di frequenza e gravità dei sinistri stessi.

Ecco la ragione per la quale, soprattutto negli Stati Uniti, enti federali e statali si sono attivati per raccogliere dati realistici ed aggiornati sui crimini informatici, in modo da avere a disposizione una situazione credibile, in termini di sinistri e danni.

Un altro problema che deve essere risolto riguarda la formulazione dei testi delle coperture assicurative. Ancora oggi, gli stessi rischi, affrontati da diversi assicuratori, vengono classificati in modo diverso e la diversità di definizione può rendere meno comprensibile per l’assicurato il livello effettivo di copertura, che egli può ottenere.

Lo studio allegato a questa notizia vuole aiutare sia gli assicuratori, sia gli assicurati, ad avere una visione sufficientemente omogenea e completa di questa delicatissima attività assicurativa.

Questo studio offre inoltre alcune indicazioni sugli interventi che potrebbe essere appropriato attuare, per rendere più stabile e trasparente questo critico mercato. Un tema di particolare importanza riguarda la gestione degli attacchi per ransomware, laddove l’estorsione perpetrata dagli attaccanti potrebbe corrispondere ad un danno, che potrebbe non essere deducibile sia da parte degli assicurati, sia da parte degli assicuratori.

Al proposito, ricordo ai lettori che in Italia non è consentito l’assicurazione contro il rischio rapimento di persone, mentre i Lloyds’ offrono correntemente questa specifica assicurazione.

È un tema oltremodo delicato, che deve essere tenuto sotto costante controllo. Un rapporto costruttivo fra assicurato ed il suo broker non potrà che rendere più trasparente ed affidabile questa critica tipologia di copertura assicurativa.

Adalberto Biasiotti

Per visualizzare questo banner informativo è necessario accettare i cookie della categoria 'Marketing'